普通会計の各書類の解説

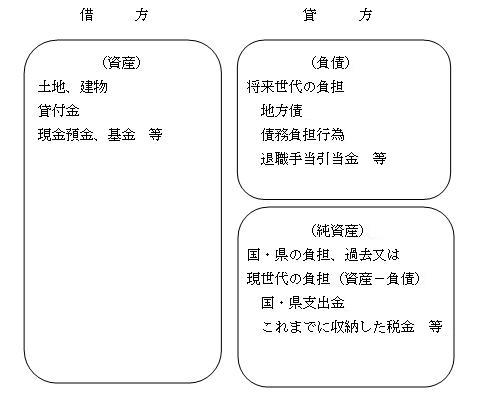

(1)貸借対照表

貸借対照表は、年度末時点で市にどのような資産がどのくらいあるのか、その資産形成の財源としてのこれまでの負担や将来の負担がどのくらいあるのかを総括的に表したものです。

来年度以降市民に引き継ぐ資産には、どのようなものがどのくらいあるのかは、表の左側の借方に表示しています。市は、これらの資産を活用することによって、様々な行政サービスを提供することができます。

来年度以降の市民の負担がどのくらいあるのか、これまでの負担がどのくらいなのかは、表の右側の貸方に負債及び純資産として表示しています。

(2)行政コスト計算書

行政コスト計算書は、4月1日から3月31日までの1年間の行政活動のうち、資産の形成に結び付かない行政サービスにかかる費用とそれに充てられる財源の状況を表したものです。

たとえば、普通建設事業費や地方債の償還金は、資産の形成につながるもので除かれますが、減価償却費や退職手当引当金は、費用として計上されます。

また、行政コスト計算書は、「経常行政コスト」と「経常収益」からなり、「経常行政コスト」から「経常収益」を差し引いたものが「純経常行政コスト」になります。

「純経常行政コスト」は、行政サービスの提供に要した費用から、受益者負担を差し引いた純粋なコストを表しています。

(3)純資産変動計算書

純資産変動計算書は、貸借対照表の純資産の1年間の増減を表したものです。

純資産変動計算書では、資産の形成にあたって、今までの世代が負担してきた部分の1年間の増減を示しています。

なお、純経常行政コスト欄に計上された額は、行政コスト計算書の純経常行政コストと一致します。

(4)資金収支計算書

資金収支計算書は、1年間の資金の出入りを活動別に「経常的収支の部」、「公共資産整備収支の部」及び「投資・財務的収支の部」の3つに区分して表したものです。

「経常的収支の部」には、日常の行政活動の資金収支を示しています。

「公共資産整備収支の部」には、公共事業に伴う資金収支を示しています。

「投資・財務的収支の部」には、投資や借金の返済などの財務活動の資金収支を示しています。

資金収支の3つの区分の関係は、経常的収支の部で生じた剰余金で公共資産整備収支の部と投資・財務的収支の部の資金不足を補てんするという関係になります。

なお、経常的収支、公共資産整備収支及び投資・財務的収支の合計は、年度の歳計現金と一致します。

(5)財務書類に基づく分析

連結財務書類の解説

連結財務書類は、普通会計のほか、特別会計や企業会計、一部事務組合・広域連合、第三セクターをひとつの行政サービスの実施主体とみなして作成するものです。

各会計の財務書類は、普通会計の財務書類の作成方法に準じて作成しています。

連結財務書類の作成にあたっては、行政サービス実施主体の外部取引による資産や負債、行政コスト、収益などを計上することとなるため、連結対象間の取引については、相殺消去しています。

なお、第三セクターについては、市の出資比率が50%以上の場合に連結の対象となります。

(1)連結貸借対照表

ア 公共資産

公共資産の「有形固定資産」の目的別には、普通会計で計上されたものに加え、次のような資産が計上されています。

生活インフラ・国土保全 --- 下水道

福祉 --- 知的障害児施設

環境衛生 --- 水道、簡易水道、診療所、浄化槽、ゴミ焼却施設、し尿処理施設

産業振興 --- 農業集落排水施設、漁業集落排水施設、魚市場

消防 --- 消防庁舎、消防ポンプ自動車、救急自動車

なお、行政目的別に「収益事業」及び「その他」が加わっていますが、「収益事業」については、(有)川井交通の事業が該当します。

イ 投資等

普通会計の貸借対照表に計上した連結対象となる会計等に対する出資金等は、相殺消去しています。

ウ 流動資産

普通会計における「現金・預金」は、「資金」という項目となっています。

また、「販売用不動産」が加わっていますが、宮古市には宅地造成事業の分譲地など、販売を目的とした土地等はありません。

(2)連結行政コスト計算書

ア 行政コスト

目的別行政コストの「福祉」には、国民健康保険事業、介護保険事業などを計上しています。

イ 経常収益

経常収益には、「保険料」「事業収益」「その他特定行政サービス収入」が加わっています。

連結の対象となる会計等の収入は、それぞれが実施する事業に対する受益者負担と考えられることから、経常収益に計上するものです。

(3)連結純資産変動計算書

連結純資産変動計算書には、「収益事業純損失」が加わっていますが、該当する損失はありません。

(4)連結資金収支計算書

連結資金収支計算書については、「資金」の範囲が普通会計のものと異なっています。

普通会計の資金収支計算書では、歳計現金のみであったものが、財政調整基金や減債基金も資金に含まれます。

(5)財務書類に基づく分析

(6)普通会計と連結会計の比較