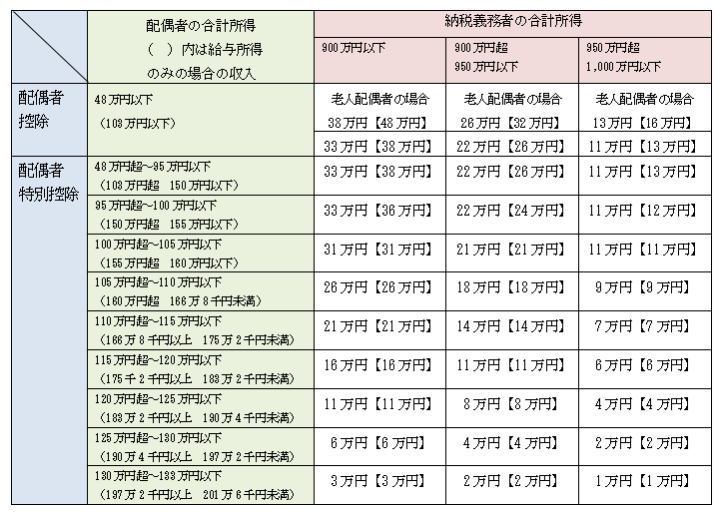

配偶者控除および配偶者特別控除について

平成31年度以降の住民税(平成30年1月1日以降の収入が対象)から、配偶者控除および配偶者特別控除の取扱いが変更となりました。

納税義務者の合計所得金額が900万円を超えると下記の表のように控除額が減少し、1,000万円を超えると控除を受けることができません。

※配偶者の合計所得金額が48万円までは配偶者控除がつき、いわゆる扶養と同じ扱いになります。

合計所得金額が48万円を超えると配偶者特別控除がついていても扶養者とはみなしません。

⇒前へ(所得控除の種類)