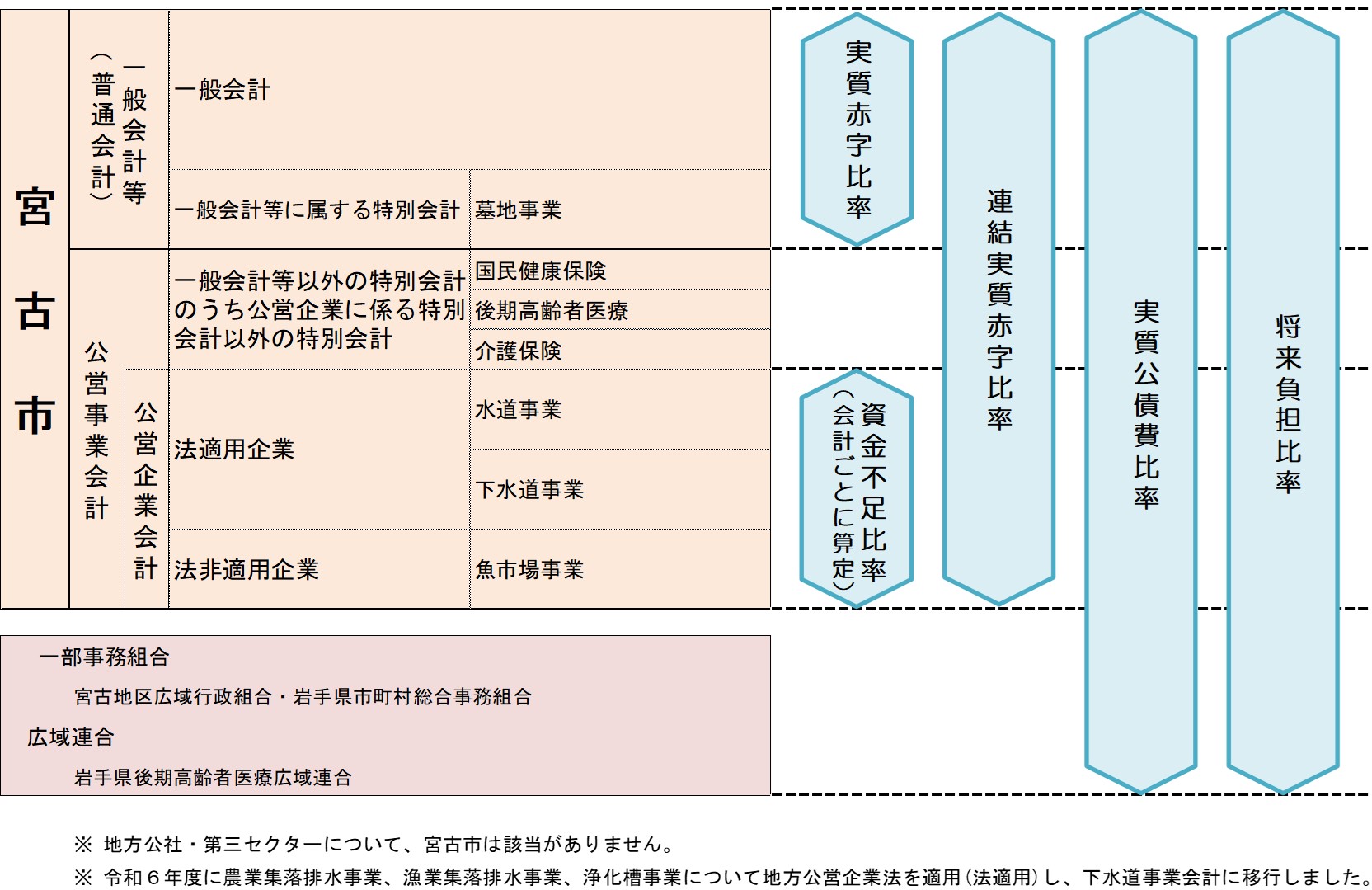

財政健全化判断比率等

ページID : 115

「地方公共団体の財政の健全化に関する法律」により、地方公共団体の財政の健全性を判断するための指標と健全化のための是正措置が必要となる基準が定められ、それらの指標の算定と公表が義務付けられています。

また、公営企業の経営の健全性を判断するため、公営企業を経営している地方公共団体に対し、公営企業の資金の不足比率の算定と公表も義務付けられています。

この法律に基づいて算定した宮古市の令和6年度の健全化判断比率及び公営企業の資金不足比率を公表します。

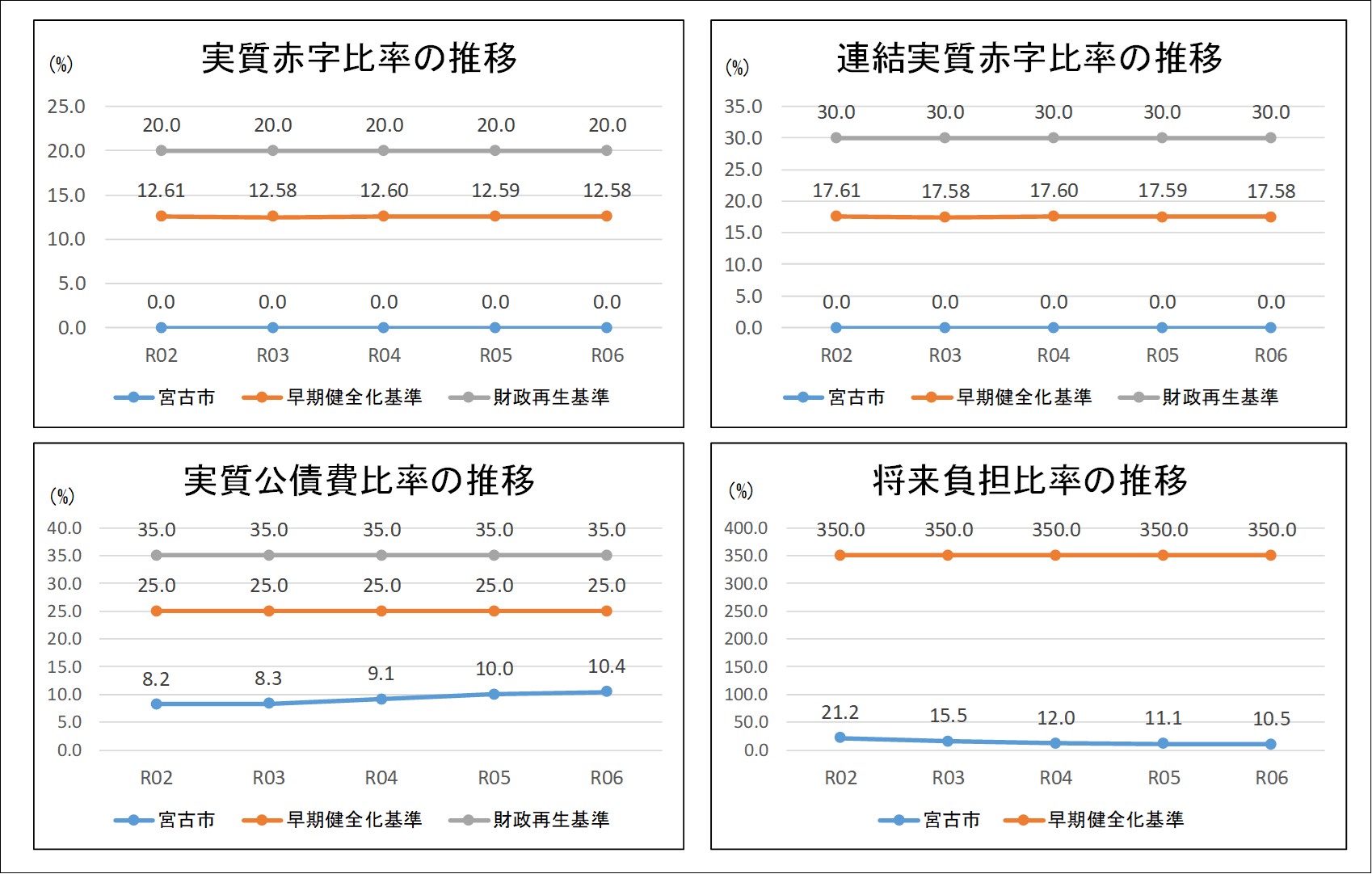

令和6年度 健全化判断比率(単位:%)

| 区分 | 実質赤字比率 | 連結実質赤字比率 | 実質公債費比率 | 将来負担比率 |

|---|---|---|---|---|

| 宮古市 | 0.0 | 0.0 | 10.4 | 10.5 |

| 早期健全化基準 | 12.58 | 17.58 | 25.0 | 350.0 |

| 財政再建基準 | 20.0 | 30.0 | 35.0 | なし |

早期健全化基準の数値を超えた場合、財政健全化のための是正措置が必要となります。

宮古市においては、いずれの数値も早期健全化基準及び財政再建基準を下回る結果となりました。

各比率の年度推移

令和6年度 資本不足比率(単位:%)

| 会計名 | 宮古市 | 経営健全化基準 |

|---|---|---|

| 水道事業会計 | 0.0 | 20.0 |

| 下水道事業会計 | 0.0 | 20.0 |

| 会計名 | 宮古市 | 経営健全化基準 |

|---|---|---|

| 魚市場事業特別会計 | 0.0 | 20.0 |

農業集落排水事業、漁業集落排水事業、浄化槽事業については、令和6年度に地方公営企業法を適用し、下水道事業会計に移行しました。

経営健全化基準の数値を超えた場合、財政健全化のための是正措置が必要となります。

宮古市においては、各会計ともに0%となっており、健全な経営状況となっています。

用語の解説

それぞれの用語の内容は、下記のとおりです。

| 実質赤字比率 | 地方公共団体が、黒字か赤字かを判断する指標です。 黒字であれば0となります。 |

|---|---|

| 連結実質赤字比率 | 地方公共団体が、国民健康保険事業などの公営事業会計や水道事業などの公営企業会計を合わせて黒字か赤字かを判断する指標です。 黒字であれば0となります。 |

| 実質公債費比率 | 地方公共団体の年間の収入に対する借入金の返済額の割合を表す指標です。 |

| 将来負担比率 | 地方公共団体の将来負担しなければならない負債が、年間収入の何年分になるのかということを表す指標です。 |

| 資金不足比率 | 資金不足は、地方公共団体の実質赤字に相当するもので、公営企業の資金の不足額が、事業規模に対してどの程度あるかを示すものです。 資金不足がなければ0となります。 |

| 早期健全化基準 | 地方公共団体が、財政状況が悪化していて、自主的かつ計画的に財政の健全化を図る必要があるかどうかを判断する指標です。 |

| 財政再生基準 | 地方公共団体が、財政状況の著しい悪化により自主的な財政の健全化を図ることが困難で、計画的に財政の健全化を図る必要があるかどうかを判断する指標です。 |

宮古市における各比率の算定範囲

お問い合わせ

総務部財政課

電話: 0193-62-2111ファクス: 0193-63-9114

この記事に関するお問い合わせ先

総務部 財政課

〒027-8501

岩手県宮古市宮町一丁目1-30

電話番号:0193‐62‐2111

更新日:2025年10月29日