住宅借入金等特別税額控除(以下「住宅ローン控除」という)について

住民税における住宅ローン控除とは、所得税で住宅ローン控除の適用がある場合で、所得税から控除しきれなかった額を翌年度の住民税から控除する制度です。

なお、納税義務者の合計所得金額が2,000万円以下(下表No1~4までは3,000万円以下)の場合が対象です。

住宅ローン控除の見直しについて

・住民税の住宅ローン控除について、適用期限を延長します(~令和7年12月31日)。

・令和4年1月以後に居住を開始した場合(注)の控除限度額を97,500円に引き下げます。

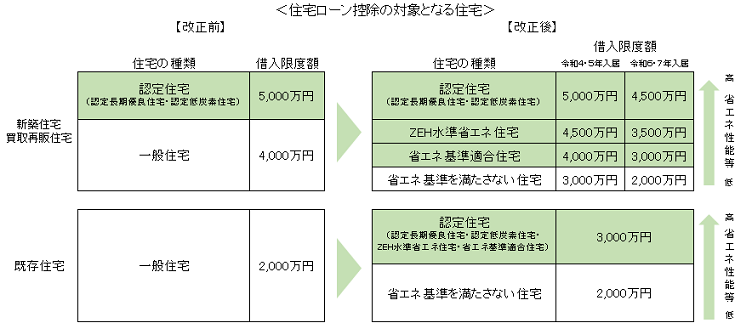

・省エネ性能の高い認定住宅等の借入限度額を上乗せします。

・令和6年以降に建築確認を受けた新築住宅の省エネ基準への適合を要件化します。

(注)令和4年中の入居者のうち、下表No4に該当する場合は、控除限度額が課税総所得金額等の7%を乗じて得た額〔上限額136,500円〕となります。

◆住宅ローン控除の適用期限と控除限度額| No |

居住開始年月日 |

控除期間 |

控除限度額

(1)(2)のうち、いずれか少ない方の金額が適用されます |

|---|

1 |

平成21年1月1日から

平成26年3月31日まで |

10年間 |

(1)所得税から控除しきれなかった住宅ローン控除額

(2)所得税の課税総所得金額等×5%

(上限額97,500円) |

2 |

平成26年4月1日から

令和3年12月31日まで

(No3、4をのぞく) |

10年間 |

住宅に係る消費税率が8%または10%の場合

(1)所得税から控除しきれなかった住宅ローン控除額

(2)所得税の課税総所得金額等×7%

(上限額136,500円) |

3 |

令和元年10月1日から

令和2年12月31日まで

(※1) |

13年間 |

住宅に係る消費税率が10%(特別特定取得)の場合

(1)所得税から控除しきれなかった住宅ローン控除額

(2)所得税の課税総所得金額等×7%

(上限額136,500円)

|

4 |

令和3年1月1日から

令和4年12月31日まで |

13年間 |

住宅に係る消費税率が10%(特別特定取得)に該当し、以下の期間に住宅の取得等に係る契約の締結を行った場合(特別特例取得)(※2)

【契約期間】

注文住宅は令和2年10月1日から令和3年9月30日まで

分譲住宅などは令和2年12月1日から令和3年11月30日まで

(1)所得税から控除しきれなかった住宅ローン控除額

(2)所得税の課税総所得金額等×7%

(上限額136,500円)

|

5 |

令和4年1月1日から

令和5年12月31日まで

(No4をのぞく) |

13年間

(※3) |

(1)所得税から控除しきれなかった住宅ローン控除額

(2)所得税の課税総所得金額等×5%

(上限額97,500円)

|

6 |

令和6年1月1日から

令和7年12月31日まで |

13年間

(※4) |

(1)所得税から控除しきれなかった住宅ローン控除額

(2)所得税の課税総所得金額等×5%

(上限額97,500円)

|

※1 新型コロナウイルス感染症の影響により、入居が令和2年12月31日を過ぎた場合、令和3年12月31日までに入居し、かつ次の期日までに住宅取得等に係る契約締結を行った場合、住宅ローン控除の期間の特例(13年間)の適用対象となります。

【契約期間】注文住宅は令和2年9月30日まで・分譲住宅などは令和2年11月30日まで

※2 特別特例取得に該当し、合計所得金額1,000万円以下の人で、床面積が40平方メートル以上50平方メートル未満である住宅の新築等も対象となります。(特例特別特例取得)

※3 既存住宅の場合は控除期間が10年になります。

※4 既存住宅または省エネ基準を満たさない新築住宅・買取再販住宅の場合は控除期間が10年間になります。