平成22年度税制改正により、平成25年度分個人住民税(市民税・県民税)から生命保険料控除の適用方法が見直されました。

生命保険料控除について

本人又は配偶者、その他の親族を受取人とする生命保険、介護医療保険(平成25年度新設)、個人年金保険がある場合に、支払った保険料を下記の「控除額の計算方法」により算出した額を控除することができます。

生命保険料控除の見直しについて

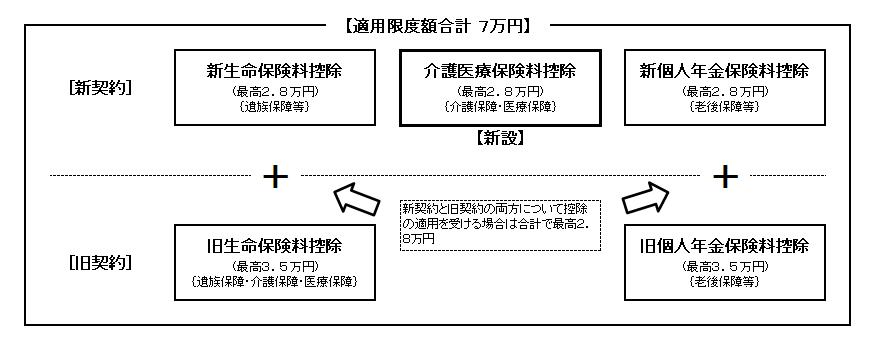

平成22年度税制改正により、平成24年1月1日以後に締結された「新契約」による介護医療保険料控除が新設されました。平成25年度分個人住民税(市民税・県民税)から適用されます。

控除額の計算方法

(1)平成24年1月1日以後に締結した保険契約等(以下「新契約」)に係る控除額

※新契約に係る適用限度額は、それぞれについて28,000円です。合計限度額は、70,000円です。

| 支払保険料額 |

控除額 |

|---|

| 12,000円以下 | 支払保険料全額 |

| 12,000円超、32,000円以下 | 支払保険料×1/2+6,000円 |

| 32,000円超、56,000円以下 | 支払保険料×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

(2)平成23年12月31日以前に締結した保険契約等(以下「旧契約」)に係る控除額

※旧契約に係る適用限度額は、それぞれについて35,000円です。合計限度額は、70,000円です。

| 支払保険料額 |

控除額 |

|---|

| 15,000円以下 | 支払保険料全額 |

| 15,000円超、40,000円以下 | 支払保険料×1/2+7,500円 |

| 40,000円超、70,000円以下 | 支払保険料×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

(3)新契約と旧契約の両方について保険料控除の適用を受ける場合の控除額

一般生命保険料または個人年金保険料の控除額は、それぞれ次のイ、ロに掲げる金額を合計します。

※この際の適用限度額は、それぞれについて28,000円です。合計限度額は、70,000円です。

イ.新契約の支払保険料額につき、上記(1)により算出した控除額

ロ.旧契約の支払保険料額につき、上記(2)により算出した控除額